不是創(chuàng)投不熱了,是賽道和打法變了

日期:2025-06-12 來源:VCA創(chuàng)投社

導(dǎo)讀: 你有沒有發(fā)現(xiàn),這幾年中國的創(chuàng)投行業(yè)好像安靜了很多。 融資熱度不如從前,項(xiàng)目熱鬧不再,退出故事也少了。曾經(jīng)“一年投幾十億、幾個(gè)月翻幾倍”的高光時(shí)刻,已經(jīng)逐漸遠(yuǎn)去。有一批依然堅(jiān)守一線,靠穿透式研究與長期主義,在市場低谷中打磨打法、蓄力前行。 2025年,或許正是一個(gè)分水嶺。 一方面,注冊制改革全面落地、退出通道加速打開,創(chuàng)投生態(tài)迎來結(jié)構(gòu)性重構(gòu); 另一方面,募資端依舊承受壓力,項(xiàng)目好壞的差距被迅速拉開,“投得早、退得難”的老問題至今沒有被徹底破解。 在這個(gè)的背后,其實(shí)是一場關(guān)于投資邏輯、退出機(jī)制與制度環(huán)境的深層次演進(jìn)。

01 募資:信心與耐心的雙重考驗(yàn)

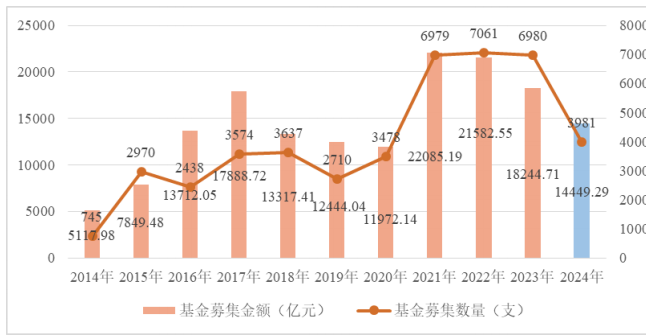

在所有創(chuàng)投鏈條中,“募資”從來都是源頭水。過去兩年,大家都在說人民幣基金的水位在往下走,分幣種看,人民幣基金的數(shù)量和金額在市場中的占比分別達(dá)到 99.0%和 96.1%, 規(guī)模占比進(jìn)一步上升。

根據(jù)清科研究中心數(shù)據(jù),2024 年,完成新一輪募資的人民幣基金共 3942 支,同比下降 42.9%,募資規(guī)模為 13890.17 億元人民幣,同比下降 19.0%;外幣基金募資進(jìn)一步萎縮,全年共39支外幣基金完成新一輪募集,募資規(guī)模約為 559.12 億元人民幣,同比降幅分別達(dá)49.4%和48.6%。

尤其是中小型GP受到的沖擊最嚴(yán)重。

圖表1 股權(quán)投資行業(yè)募資情況

一方面,傳統(tǒng)LP(地方政府引導(dǎo)基金、上市公司、產(chǎn)業(yè)資本)出資節(jié)奏變慢,對回報(bào)時(shí)點(diǎn)的要求明顯提前,耐心資本越來越稀缺。另一方面,政策導(dǎo)向日益強(qiáng)調(diào)投早投小、科技硬核,但真正愿意為早期項(xiàng)目買單的機(jī)構(gòu)卻越來越謹(jǐn)慎,形成了結(jié)構(gòu)性矛盾。

一些頭部機(jī)構(gòu)開始主動(dòng)調(diào)整募資話術(shù)——不再強(qiáng)調(diào)翻倍收益,而是突出國家戰(zhàn)略,承接產(chǎn)業(yè)深度賦能。而在一些市場化LP看來,創(chuàng)投早期階段高風(fēng)險(xiǎn)+低流動(dòng)性的本質(zhì)屬性,決定了其“賺錢但不掙錢”的現(xiàn)實(shí)困境。

這是信心與耐心的雙重博弈。而在這場博弈中,真正能活下來的機(jī)構(gòu),往往不是走得最快的,反而是步伐最穩(wěn)、穿越周期能力最強(qiáng)的。

02 投資:從“拼手速”到“拼認(rèn)知”

回頭看,2015-2020年的一輪高峰期,中國創(chuàng)投一度走上了快進(jìn)快出的路徑,優(yōu)質(zhì)項(xiàng)目競爭非常激烈,搶一個(gè)好項(xiàng)目成為常態(tài)。

那幾年,優(yōu)質(zhì)項(xiàng)目剛冒頭就被哄搶,定得慢,錢就飛了幾乎成了投資圈的共識(shí)。很多機(jī)構(gòu)在瘋狂下注中嘗到了甜頭,也埋下了后來的隱患。但到了2024年,整個(gè)市場明顯冷靜下來。

根據(jù)數(shù)據(jù)統(tǒng)計(jì),2024年全年VC/PE機(jī)構(gòu)的出手次數(shù)同比下滑超過20%,一筆項(xiàng)目從接觸到簽約,平均盡調(diào)周期拉長到了三個(gè)月以上。快進(jìn)快出的打法不靈了,看得準(zhǔn)、投得住成了新標(biāo)準(zhǔn)。

一位在一線打拼多年的老機(jī)構(gòu)合伙人說得坦率:“我們現(xiàn)在投一個(gè)項(xiàng)目,不會(huì)被熱度帶節(jié)奏,更多是盯著底層邏輯。商業(yè)模式能不能扛住周期,技術(shù)是不是有根有據(jù),創(chuàng)始團(tuán)隊(duì)有沒有耐得住的心態(tài)?”

硬科技依然是熱土。無論是半導(dǎo)體、先進(jìn)制造,還是算力基礎(chǔ)設(shè)施、生物醫(yī)藥,都在持續(xù)吸引資金。但變化也在發(fā)生:越來越多“帶資源”的項(xiàng)目走上前臺(tái),背后往往是國家隊(duì)資金或地方引導(dǎo)基金,帶著產(chǎn)業(yè)落地訴求而來。

對GP來說,光懂投還不夠,得讀得懂政策,融得進(jìn)產(chǎn)業(yè)。

這也讓馬太效應(yīng)更明顯了。頭部項(xiàng)目吸引的注意力和資源越來越集中,而不少處在B輪、C輪的中腰部項(xiàng)目,卻在原地踏步。一些成長性模糊、定位不清的公司,找不到買單的人,也就逐漸滑入融資死角。

這背后,其實(shí)是市場自我修復(fù)的過程。

熱錢退潮之后,一些表面光鮮、底子薄弱的項(xiàng)目被打回原形。看上去有些殘酷,但這是行業(yè)去泡沫、走向精耕細(xì)作的必經(jīng)之路。

03 退出:路徑逐步打開,但節(jié)奏難快

退出難,幾乎是過去十年中國創(chuàng)投行業(yè)繞不開的老問題。

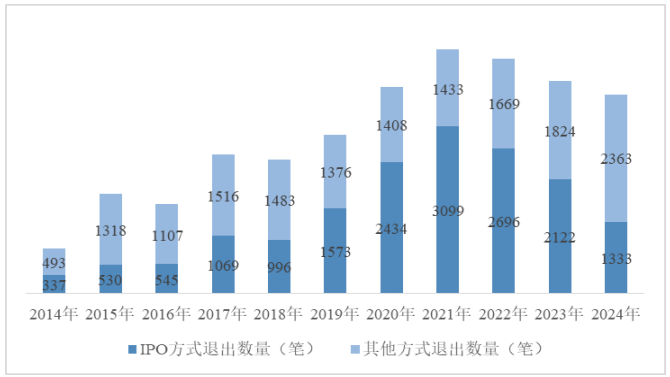

盡管隨著資本市場體系一步步完善,退出的渠道有了改善,但真正能實(shí)現(xiàn)快速退出的機(jī)會(huì)還不多,IPO作為一級(jí)市場的主要退出通道壓力未減。

根據(jù)數(shù)據(jù)顯示,2024年,被投企業(yè)IPO案例數(shù)為1333 筆,較2023年下降37.2%,在各類交易中占比為36.1%,仍為主要的退出方式。

2024年,投資機(jī)構(gòu)尋求多元化退出路徑,股權(quán)轉(zhuǎn)讓、回購、并購?fù)顺霭咐龜?shù)分別為1052筆、1031筆和264筆,占比分別為29%、28%和7%,其中股權(quán)轉(zhuǎn)讓和回購交易數(shù)量增長明顯,合計(jì)同比增長33.0%,并購類交易數(shù)量同比增長 8.6%。

圖表 2 股權(quán)投資行業(yè)退出情況

盡管通道增多,創(chuàng)投機(jī)構(gòu)的回款節(jié)奏依然緩慢。問題出在幾個(gè)方面:

項(xiàng)目積壓嚴(yán)重:2023年底,監(jiān)管開始加大對擬上市企業(yè)的財(cái)務(wù)真實(shí)性、內(nèi)控治理及業(yè)務(wù)獨(dú)立性等審查。許多準(zhǔn)備上市的項(xiàng)目被卡在輔導(dǎo)或者問詢環(huán)節(jié),導(dǎo)致原本準(zhǔn)備好的企業(yè),無法按照自己預(yù)期的日子,沖刺資本市場,節(jié)奏明顯放緩。

二級(jí)市場估值回調(diào):很多一級(jí)市場項(xiàng)目在2021到2022年時(shí)估值偏高,到了2024年,二級(jí)市場的估值回歸理性,不少項(xiàng)目的實(shí)際市場價(jià)值和原本的預(yù)期差距大。為了避免折價(jià)上市,大部分企業(yè)寧愿推遲退出,等待更合適的時(shí)機(jī)。

境外上市窗口收緊:中概股赴美熱度已經(jīng)下滑,除了少數(shù)行業(yè)龍頭,整體的募資能力和市場吸引力遠(yuǎn)不及前幾年。這讓不少原本打算走“境外路線”的項(xiàng)目陷入了遲疑。

盡管現(xiàn)在表現(xiàn)不行,行業(yè)中也有不少積極的信號(hào)。

2025年起,多個(gè)地區(qū)的政府引導(dǎo)基金已開始試點(diǎn)有條件退出機(jī)制,為GP提供了一定條件下提前退出的可能性,并支持資金的滾動(dòng)募集,從而有效提高了資本的流動(dòng)性。

同時(shí),一些頭部LP也在探索退出回購+利潤分成的新模式,這為退出提供了更多靈活的選擇。

綜合來看,雖然退出的速度還是緩慢,但行業(yè)在不斷尋找解決的辦法。如果政策支持進(jìn)一步增強(qiáng),未來退出的問題,或許能得到緩解,資本的流動(dòng)性有望進(jìn)一步提升,創(chuàng)投機(jī)構(gòu)也將迎來更多的回報(bào)機(jī)會(huì)。

04 邏輯重塑:從投機(jī)會(huì)到投能力

在創(chuàng)投周期的低谷期,決定機(jī)構(gòu)生死的,從來不是依賴運(yùn)氣去賭一個(gè)機(jī)會(huì),而是通過扎實(shí)的功夫去打磨出獨(dú)特的競爭力。

近年來,我們看到越來越多的創(chuàng)投機(jī)構(gòu)開始在被投企業(yè)的戰(zhàn)略布局、融資規(guī)劃乃至產(chǎn)業(yè)落地等方面深度介入,甚至積極幫助企業(yè)搭建管理體系,包括董秘、CFO等職能。

這一轉(zhuǎn)變標(biāo)志著機(jī)構(gòu)正從單純的資本支持者向更為全面的發(fā)展合伙人轉(zhuǎn)型,責(zé)任和角色的變化意味著其提供的價(jià)值也不再僅限于資金。

這也為創(chuàng)投行業(yè)提出了更高的要求:不僅要具備精準(zhǔn)判斷人、賽道的能力,還必須懂得公司治理、政策動(dòng)向以及如何構(gòu)建企業(yè)的組織能力。

尤其是當(dāng)國家戰(zhàn)略和產(chǎn)業(yè)政策相遇時(shí),如果創(chuàng)投機(jī)構(gòu)無法提供真正的增值支持,便會(huì)迅速被市場淘汰。

一個(gè)值得關(guān)注的趨勢是:地方政府與產(chǎn)業(yè)集團(tuán)越來越傾向于與那些深耕單一領(lǐng)域的GP合作,而不再盲目依賴所謂的明星機(jī)構(gòu)。區(qū)域+產(chǎn)業(yè)的深度結(jié)合,正成為新一輪創(chuàng)投生態(tài)的基礎(chǔ)。

因此,要讓中國創(chuàng)投從量變邁向質(zhì)變,有三個(gè)關(guān)鍵問題待回答:

能否真正扎根并融入本地產(chǎn)業(yè),形成持續(xù)的戰(zhàn)略優(yōu)勢?

能否形成一套有效的體系,幫助企業(yè)從創(chuàng)業(yè)初期走向成熟?

能否構(gòu)建出穩(wěn)定的退出路徑和機(jī)制,讓LP對長期投資充滿信心?

這些問題沒有現(xiàn)成的答案,但它們卻是行業(yè)發(fā)展中無法回避的挑戰(zhàn)。也正是這些挑戰(zhàn),正在推動(dòng)創(chuàng)投行業(yè)進(jìn)入一個(gè)全新的階段。

05 尾聲:穿越周期,回歸本源

不少人說,創(chuàng)投的底層邏輯,是在相信時(shí)間的那一邊下注。

站在當(dāng)下這個(gè)關(guān)鍵節(jié)點(diǎn),行業(yè)告別了過去的喧囂,重新回歸理性,也在醞釀下一輪積蓄期。

過去,項(xiàng)目是機(jī)構(gòu)的核心驅(qū)動(dòng)力,誰能押中風(fēng)口,誰就能快速脫穎而出。但現(xiàn)在,這種打法正在失效。越來越多的機(jī)構(gòu)意識(shí)到,只靠項(xiàng)目紅利難以為繼,唯有構(gòu)建系統(tǒng)能力、長期陪伴企業(yè)成長,才能真正穿越周期。

短期收益曾是許多機(jī)構(gòu)最看重的指標(biāo),快進(jìn)快出的打法一度主導(dǎo)了市場節(jié)奏。但隨著周期拉長、項(xiàng)目復(fù)雜度提升,創(chuàng)投開始從快錢邏輯轉(zhuǎn)向深耕模式。

越來越多的機(jī)構(gòu)開始意識(shí)到,真正有價(jià)值的關(guān)系不是圍繞估值談判形成的交易,而是在漫長的不確定中建立起來的信任。未來,創(chuàng)投不會(huì)是一個(gè)速勝的戰(zhàn)場,而是一場真正考驗(yàn)定力與耐心的長跑。

這個(gè)行業(yè),終究屬于那些既看得見趨勢,又熬得過周期的人。