萬字演講|Doug Shapiro:從分發到創作,AI 引爆媒體行業新變革

日期:2025-07-15 來源:探顯家官微

Doug Shapiro 在媒體行業擁有近 30 年的豐富經驗,曾擔任 Turner Broadcasting System 首席戰略官、Time Warner 國際與企業戰略高級副總裁,以及華爾街頂級媒體行業分析師。他目前是 BCG(波士頓咨詢公司)的高級顧問,同時也是獨立顧問和專欄作家,主理深受業界關注的媒體專欄 The Mediator。

Doug 以其對媒體行業變革的深刻洞察力著稱,常被邀請在企業會議、投資者大會和學術機構發表演講。他長期關注媒體行業的結構性變化,尤其聚焦于內容分發和內容創作這兩次具有顛覆性的變革,對 AI、平臺經濟、注意力經濟等前沿話題也有獨到見解。在他看來,AI 時代和內容極大豐富的背景下,信任將成為最稀缺、最有價值的資源。

最近,Doug Shapiro 在「AI on the Lot」大會上發表了主題演講,圍繞“媒體的下一次重大顛覆”的主題展開。他的分享內容精彩紛呈,值得我們細細回味。

首先,Doug 回顧了上一次由數字化和互聯網帶來的媒體行業大變革——也就是內容分發方式的顛覆。正是這場變革,催生了當今媒體行業的五大結構性主題:

1、價格通縮:內容變得越來越便宜,甚至趨近于免費。

2、收入增長停滯:整個行業的蛋糕不再快速變大。

3、注意力分散:觀眾的注意力被無數內容分流。

4、傳統中介的脫媒化:中間商(如電視臺、發行商)被邊緣化。

5、權力和注意力的集中:少數平臺和爆款內容掌控了大部分流量和收益。

他以美國電視行業為例,說明了這些變化如何深刻影響了傳統媒體。

接下來,Shapiro 認為生成式AI(以下簡稱 GenAI)將帶來下一次重大顛覆,這次的核心是內容“創作”方式的變革。AI 不再只是分發內容,而是直接參與甚至主導內容的生產。

他提出了關于GenAI 視頻領域的幾個“已知的未知數”——也就是我們知道很重要但還沒有答案的問題:

1、AI 到底能把內容生產成本降到多低?

2、AI 生成的內容質量能達到什么水平?

3、消費者會不會真正接受AI 生成的內容?

4、這種變革會有多大沖擊力?

5、變革會發生得有多快?

6、我們是不是對AI 的想象還太受傳統內容形態的束縛?

7、AI-first”工作室的商業模式會是什么樣?

8、當內容變得無限時,什么才是真正稀缺的?

Shapiro 的核心觀點是:AI 正在重塑內容創作的底層邏輯,未來媒體行業的稀缺資源將不再是內容本身,而是注意力、信任、品牌、社區等更高層次的東西。媒體行業的參與者需要重新思考自己的定位和價值創造方式。

如果你關心媒體、AI 或內容產業的未來,這場演講無疑提供了一個極具啟發性的框架和思考路徑。下面是本次主題的演講全文,經過 AI 編譯生成(內容很長,圖片很多,請耐心閱讀)。

Mike:今天要為大家介紹我們的主講嘉賓Doug Shapiro。Doug 擁有精彩的媒體高管生涯,但這其實并不是他今天來到這里的原因。他之所以在這里,是因為他寫出了當下關于 GenAI領域最出色、最客觀的文章。我覺得值得花幾秒鐘思考一下,他為什么要寫作。

喬治·奧威爾曾經說過,人寫作有四個原因。第一是純粹的自我主義,這個無需過多解釋,尤其是面對電影行業的觀眾。但這不是Doug。第二是審美的愉悅,把詞語和思想揉在一起的快感。第三是出于政治目的。這也不是Doug。不幸的是,如今我們在網上、在各種視頻和報紙上看到的關于AI 的內容,大多都是帶有一些目的的,試圖說服你花錢、花時間、分配資源。大多數內容都有某種政治意圖,想要影響你。但Doug 的文章不是這樣。

Doug 寫作的原動力是第四個原因,即出于歷史的好奇心,真正想要理解這個世界正在發生什么。這正是Doug 寫作的原因。我再說一遍,他是這個領域里最擅長客觀理解格局、分析未來可能發生什么、以及我們該如何思考的人。所以,接下來讓我們把時間交給Doug Shapiro。

Doug Shapiro:謝謝你,Mike,這真是個非常棒的介紹。可以說,這是我收到過的最好的介紹。我非常高興能來到這里。見證一場運動的起點真的很酷。我想幾年后我們都會回頭懷念,記得當年「AI on the lot」是在《會計刺客2》放映間隙舉辦的吧?我在媒體行業摸爬滾打了三十年,擔任過幾個不同的角色。

但我一直做的核心工作其實沒變,就是在大變革發生時識別出它們。要弄清楚這些變化如何相互關聯,預測它們對未來意味著什么,然后再思考我們該如何應對。所以,這其實是一種模式識別、綜合分析、預測和行動號召。這基本上就是我的工作。所以今天我也想做同樣的事,退一步,試著把當下的時刻放到更大的背景下來看。

01

媒體行業的最后一次大變革:內容分發

我認為,GenAI將會以一種極其深遠的方式影響媒體行業,甚至可能超出大多數人的想象,哪怕是這個房間里的一些人。顯然,這里是一個思想前衛的群體,否則你們不會來,但我覺得即使如此,大家也未必完全意識到一些新事物對某些方面所產生的影響。

我用一句話總結就是:過去 15 到 20 年,媒體行業的核心是內容分發的顛覆,而接下來的 10 年甚至更久,將會是內容創作的顛覆。這會徹底改變媒體行業,但同時也會帶來新的機會。我要一直站在這個講臺上,因為只有這樣我才能看到,背后發生什么我可看不到。接下來是我們的議程。我會先講第一次顛覆,它如何帶我們走到今天。然后簡要談談美國電視行業的現狀,作為一個被顛覆的案例,最后再講即將到來的新一輪顛覆。

AI 目前還處于非常早期的階段。所以現在,我認為問題比答案多。但我也覺得,提出正確的問題非常重要。所以我會帶大家一起思考其中的一些問題。這個演講信息量會有點大,但最后我會放出聯系方式,愿意的話我可以把 PPT 發給大家。正如Mike 說的,你們可以在我的Substack 上找到更多相關內容。需要的話我會給大家點時間提前注冊一下,這算是半開玩笑。

我現在也在寫一本關于這個主題的書,試圖把分發的顛覆和即將到來的創作顛覆做個對比,這本書預計明年出版。好了,我們先從上一次的顛覆講起,也就是上一次偉大的變革。

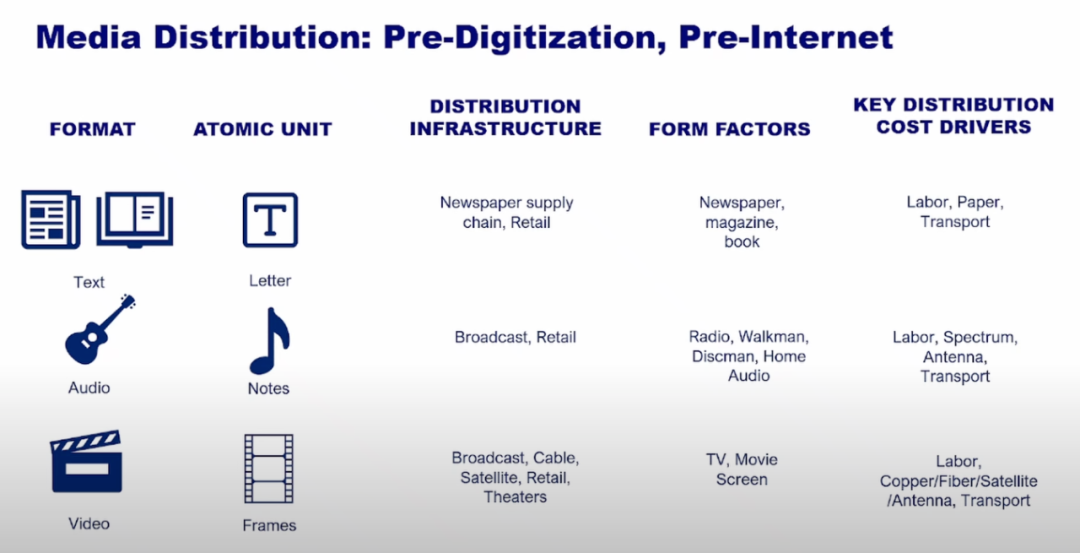

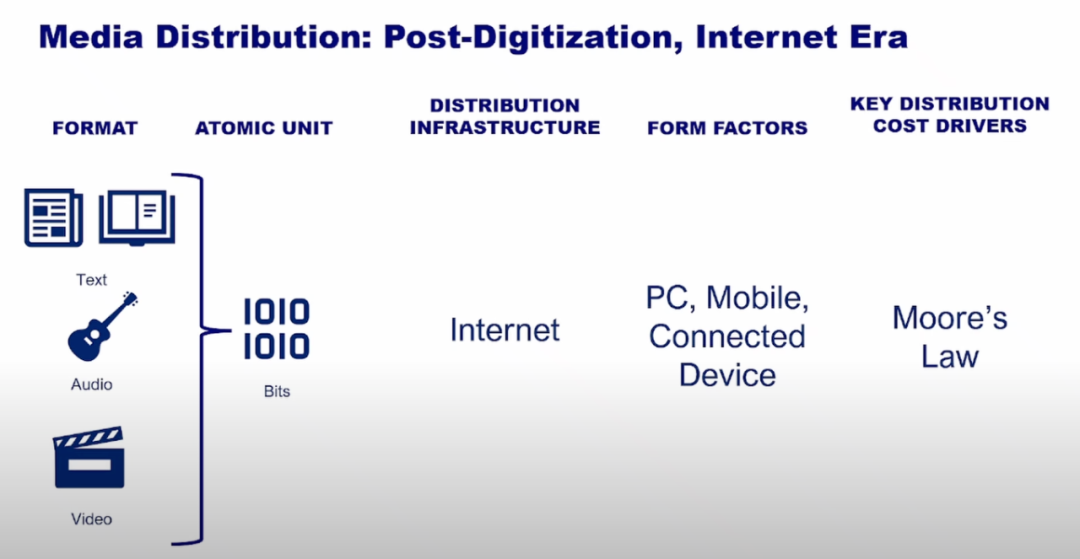

要理解今天媒體行業發生了什么,我認為必須從20 世紀80 年代到2000 年代發生的兩次基礎性技術變革說起,那就是數字化和互聯網。在那之前,媒體分發是割裂的。你在報紙上看新聞,在電視上看視頻,在收音機上聽廣播,或者用磁帶聽音樂。每種媒體都有不同的“原子單元”,比如字母、節點、畫面等等。每種媒體都有不同的分發基礎設施、不同的載體等等。

后來,數字化讓所有媒體的原子單元都變成了比特,而互聯網則把所有這些比特統一到一個網絡上,基本上只剩下幾種載體。

我們都知道,這些變化從根本上改變了媒體的底層架構——信息的流動方式從割裂走向統一,從單向走向網絡,從本地走向全球,最重要的是,從非常昂貴變成了幾乎免費。

02

媒體行業的五大“板塊運動”趨勢

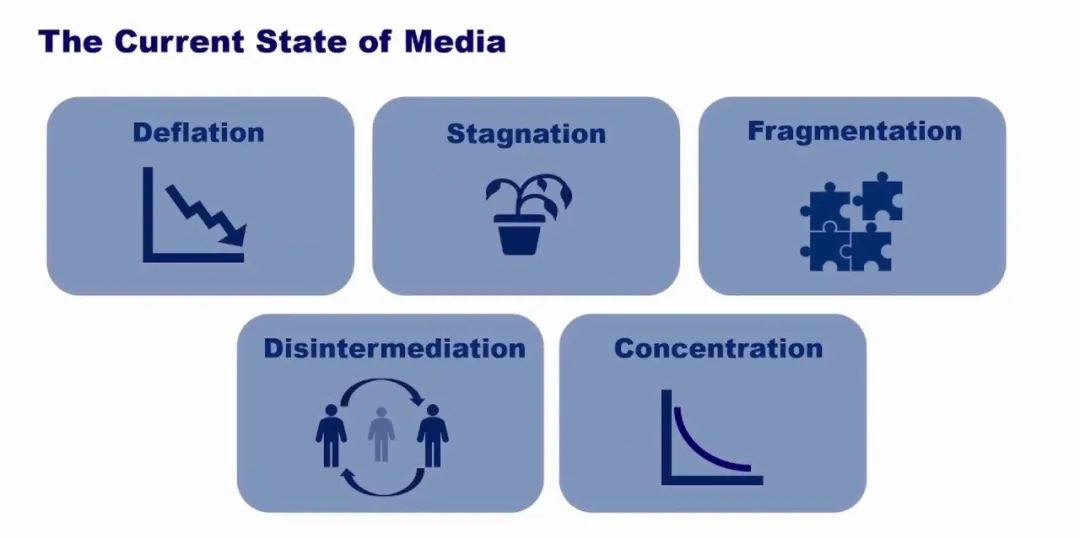

這直接帶來了我所說的五大“板塊運動”趨勢,主導著今天的媒體行業。我之所以用“板塊運動”這個詞,是因為這些趨勢在日常中幾乎難以察覺,但它們非常強大、不可逆轉、不可避免。這就是當今媒體行業運作時的“低頻背景噪音”:收入蛋糕的價格停滯、注意力的碎片化、傳統媒介的去中介化、權力集中在少數平臺,以及注意力集中在少數爆款內容上。接下來我會快速講一下每一部分。

趨勢一:價格通縮

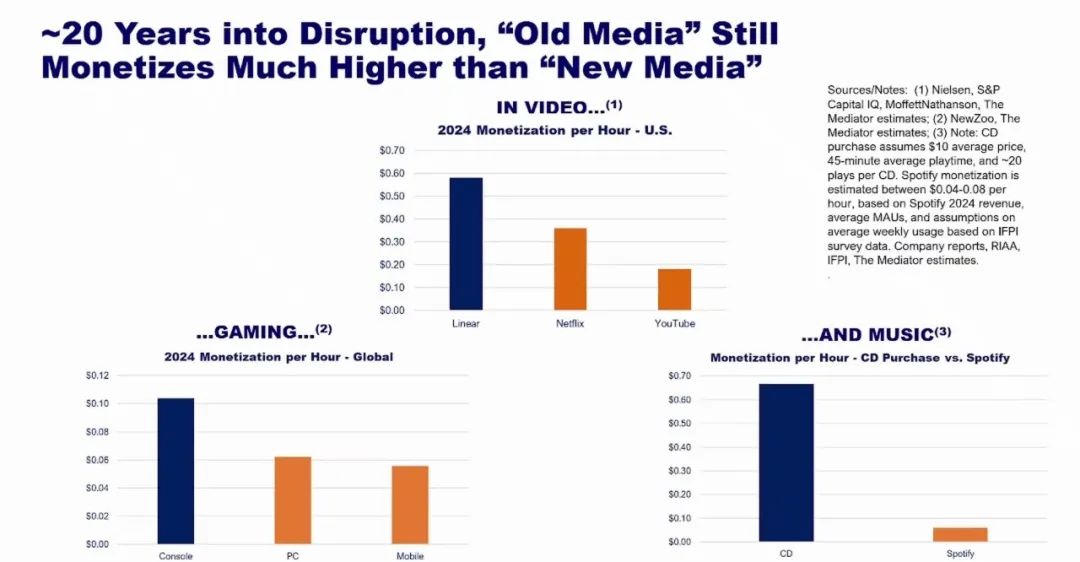

第一個趨勢是通縮,也就是數字化對傳統媒體價格的持續壓力,這并不新鮮。2008 年,Jeff Zucker 就警告媒體公司不要用“模擬美元”換“數字硬幣”。那已經是17 年前的事了。令人驚訝的是,這種壓力居然如此持久——在這場顛覆已經持續了20 年的今天,依然如此。比如在視頻領域,Netflix 一直在漲價,但有線電視的變現能力依然是Netflix 的50% 以上,是YouTube 的三倍。游戲領域也類似,主機游戲的變現能力是PC 和移動的10 倍,CD 的變現能力是Spotify 的10 倍。可以這樣理解:媒體分發的顛覆,已經把價值永久性地轉移到了消費者手中。

趨勢二:收入增長停滯

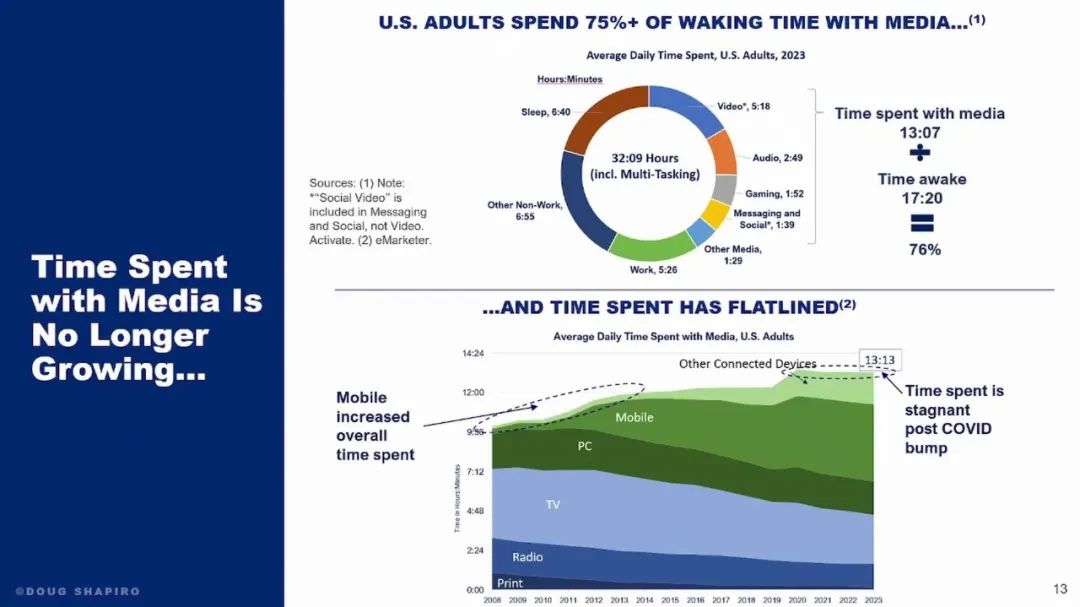

第二個趨勢是停滯。大家都知道,媒體行業歸根結底是靠變現注意力和參與度來賺錢的。但我們現在面臨的問題是:沒有更多的注意力可分配了。你可以看到上面這張圖表,雖然有點復雜,但美國成年人平均每天花13 小時在媒體上,占了清醒時間的75%。下方的時間序列圖顯示,媒體使用時長在移動端興起時曾大幅增長,后來遇到新載體的天花板,疫情期間有一波激增,但此后就一直停滯。所以,媒體使用時長不再增長,給行業帶來了結構性的增長瓶頸。

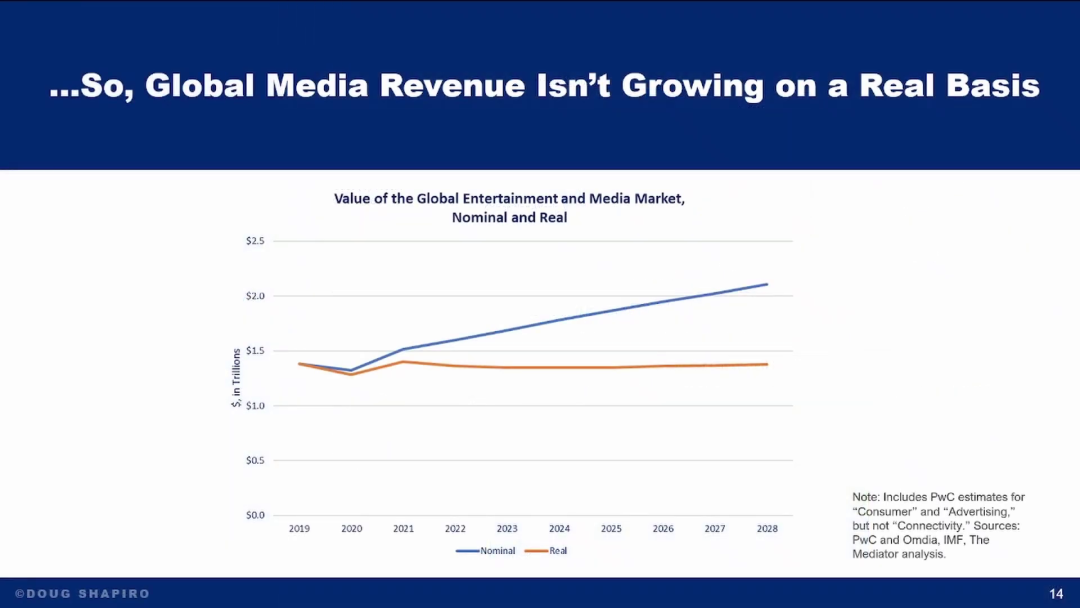

整個媒體行業的收入蛋糕其實很難再增長了,這張圖表顯示,全球范圍內,媒體娛樂行業在剔除通脹因素后并沒有增長。

橙色的線代表實際數字。這涵蓋了所有媒體,不只是傳統媒體,還包括搜索、社交、游戲等你能想到的所有內容。

趨勢三:注意力的碎片化

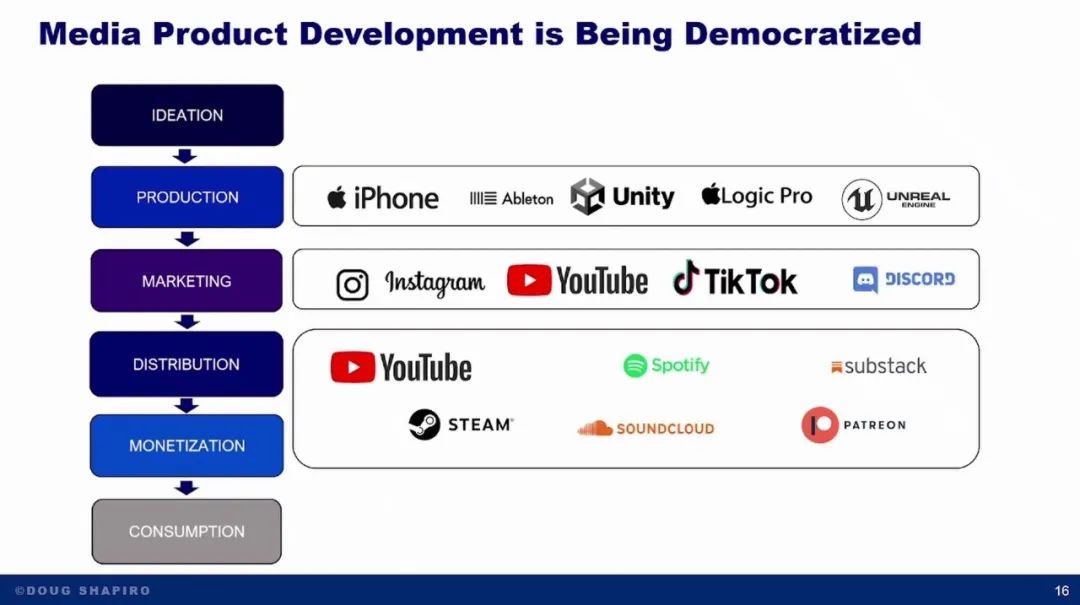

第三個趨勢是注意力的碎片化。碎片化的原因有一個顯而易見,還有一個不那么明顯。第一個原因是內容爆炸,門檻降低,分發變得更容易,這我之前已經講過。但不僅僅是分發,內容生產、變現、營銷等環節也都在被新工具和平臺不同程度地民主化。

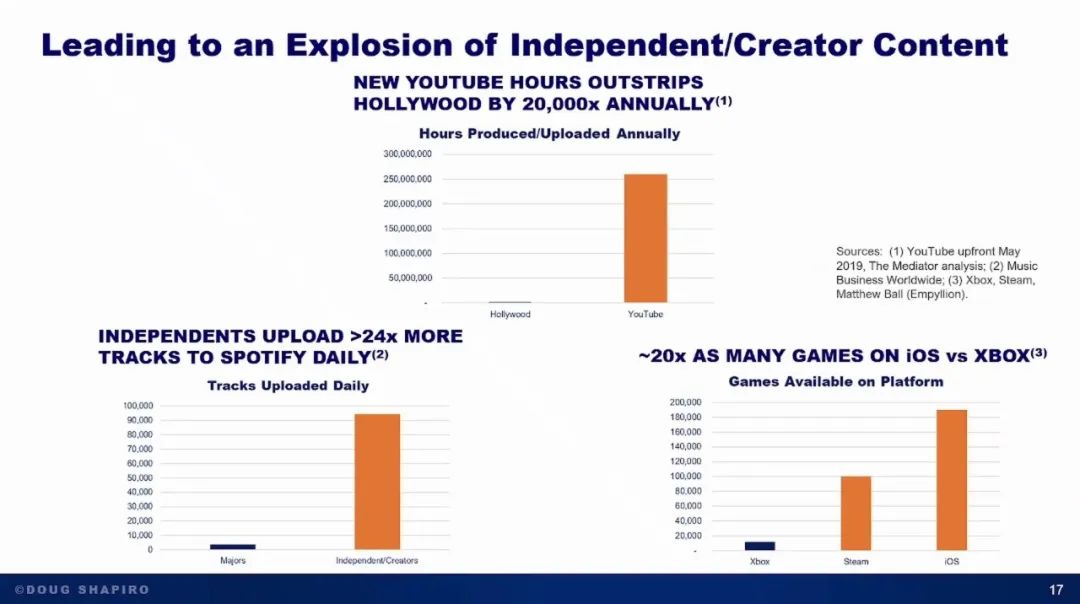

你可以看到內容數量的巨大增長,尤其是由創作者推動的。比如,據我估算,好萊塢每年推出大約1.5 萬小時的新電視和電影內容,而YouTube 每年上傳的內容大約有3 億小時,是前者的兩萬倍。音樂領域也是如此,獨立音樂人或非主流廠牌的音樂,每天上傳的曲目數量是主流廠牌的24 倍。游戲領域也類似,Xbox 上大約有1 萬款游戲,而iOS 上有20 萬款,其中很多是獨立游戲。隨著 GenAI的發展,這些數字只會變得更加夸張。

但這些其實還沒有真正體現出 AI 的影響。

有人可能會反駁說,這些內容里有很多其實很糟糕。確實,很多內容質量不高,甚至可以說根本無法觀看。這還不是AI 生成的“垃圾”,而是人類制造的“垃圾”,但歸根結底都是“垃圾”。

這就引出了第二個、也更隱蔽的碎片化原因:消費者對“優質內容”的定義也在變化。以電視為例,我曾在時代華納工作,過去大家對優質電視節目的定義就是HBO 的劇集——高預算、高制作水準、明星演員、評論界好評等等。但現在,雖然這些標準依然重要,但同時也出現了新的衡量標準,比如內容是否真實、是否有共鳴、是否易于消化、是否能帶來社交貨幣、是否與我的社交圈相關等等。這些新標準正在改變部分消費者對“優質內容”的定義。

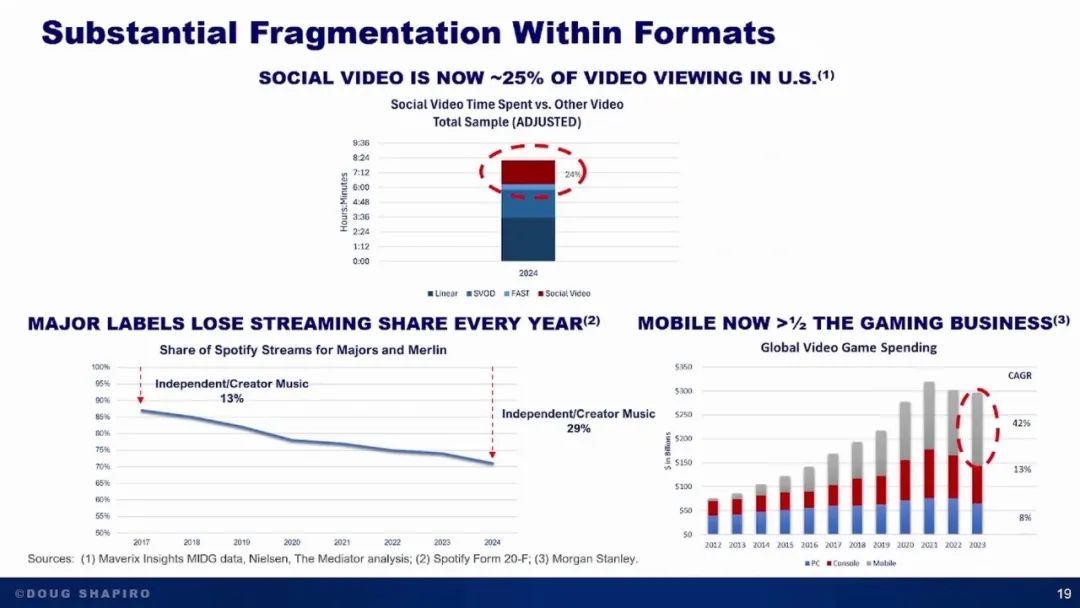

這種變化其實在各類媒體中都在發生。你看現在增長最快的媒體,是YouTube、Roblox,音樂領域則是“功能性音樂”,這些都不是傳統意義上的高制作水準內容。你可以從數據中看到這一點。

這里有一些不同媒體形式內部碎片化的實證數據。以視頻為例,我估算現在大約有四分之一的視頻消費是社交視頻,比如YouTube、TikTok、Reels 等。音樂方面,Spotify 每年都會發布數據,顯示主流廠牌在音樂流媒體中的份額。Merlin 作為最大的獨立音樂人聯盟,和主流廠牌一起,雖然在音樂供應大幅增加的情況下表現得很有韌性,但他們的流媒體份額每年都在下降。

2017 年他們占據90%,現在已經接近70%。游戲領域,十年前休閑手游還不存在,現在已經占據了游戲行業的一半,而且其中很多是獨立游戲。以上講的是消費端。

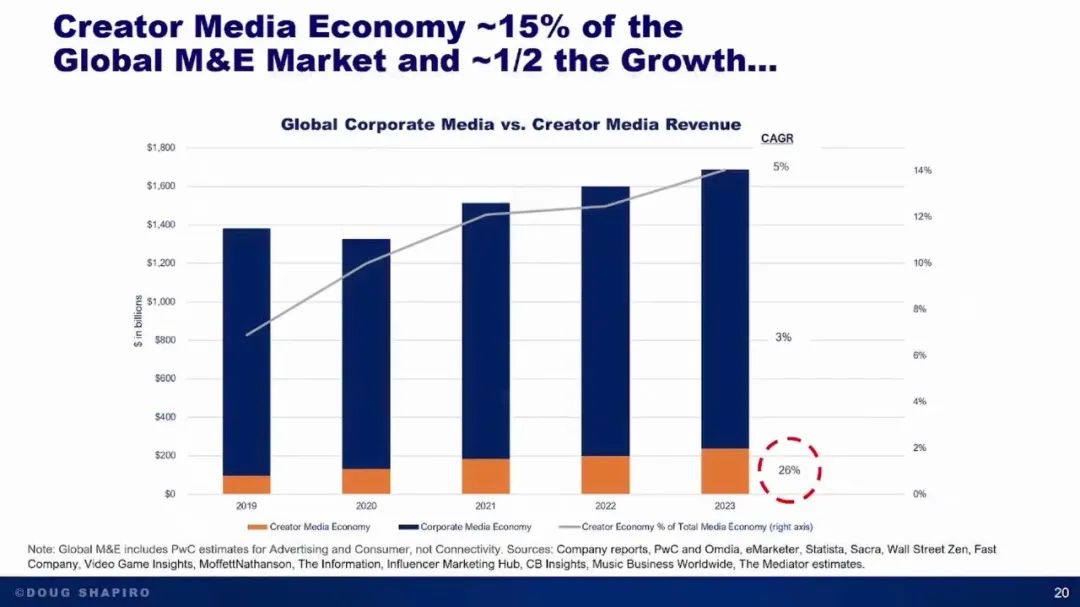

現在說說錢。根據我的估算,創作者經濟現在大約是2500 億美元,約占整個媒體和娛樂市場的15%,但在過去四年里,它貢獻了大約一半的增長。如果你回顧我剛才展示的那些數據,會發現創作者內容的體量比所謂的“企業級媒體內容”大了好幾個數量級,消費占比大約是總量的25%,變現占比大約是15%。可以肯定的是,這些數字還會繼續上升。在之前提到的“固定價值池”背景下,這意味著創作者經濟必然會持續蠶食整體價值份額。

趨勢四:傳統中介的脫媒化

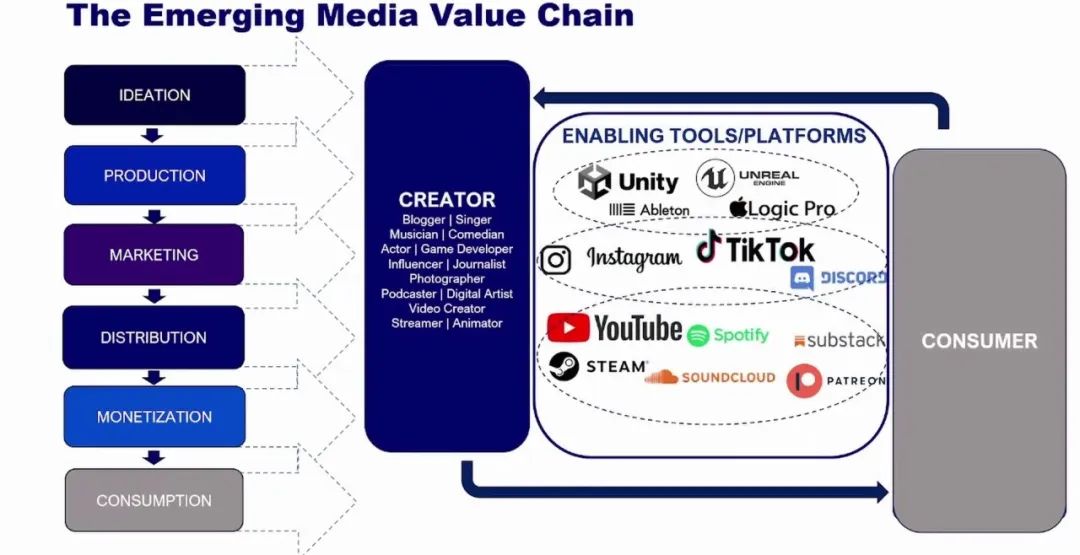

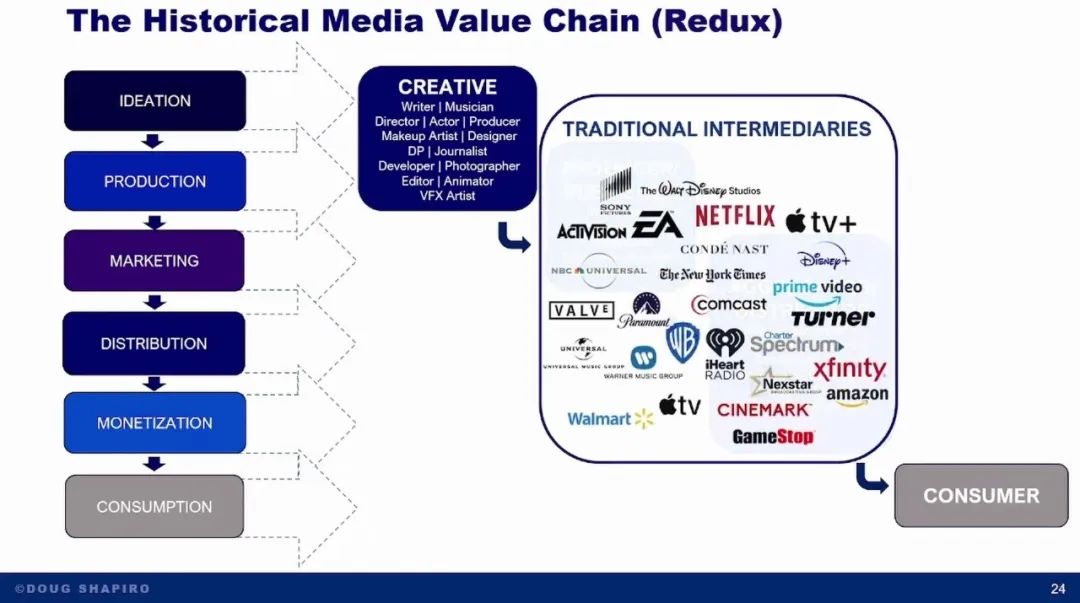

第四個“板塊運動”趨勢是傳統中介的去中介化。這里展示了歷史上的媒體價值鏈:有創作者和 creatives(制作人)、producers(出版商)、aggregates(聚合者)、distributors(分發者)和 consumers(消費者)。

換一種方式來看,其實大多數家喻戶曉、最有影響力的媒體品牌,都是中介——他們是內容創作者和內容消費者之間的“中間人”。無論是電影公司、音樂廠牌、游戲發行商還是報紙,他們之所以能長期攫取媒體行業的大部分價值,是因為他們做了創作者很難獨立完成的事情,比如融資、市場運作、人才整合、分發等等。但現在,隨著技術進步(你可以看幻燈片中間的藍色框),創作者正逐步“下沉”到價值鏈的更多環節。技術讓創作者可以自己完成這些工作。這正在把議價權從中介轉移到創作者手中,甚至讓他們有可能完全繞過中介。

所謂“創作者”,其實就是那些基本上繞過了傳統中間人的人。

比如說,Taylor Swift 說她不需要制片廠,自己制作并發行《時代巡回演唱會》電影;又比如最近Ryan Coogler 的新聞,雖然不算開創先例,但電影版權回歸創作者本身其實很罕見。這種議價權的轉移,往往發生在合同等你看不到的深處。但它確實在發生。再想想現在的新音樂人比十年前有多大話語權——他們一進門就已經在SoundCloud 上有幾首熱門單曲,Spotify 上有20 萬粉絲,已經在賺錢了。

趨勢五:權力和注意力的集中

這種趨勢的發生,是因為大量媒體消費轉向了網絡。正如我之前提到的,互聯網出現前,大多數媒體分發是單向的;而現在,大多數媒體是在網絡上被消費的,是雙向的。(第五個趨勢)網絡最重要的一點,就是它們會產生極強的正反饋效應,讓強者更強。

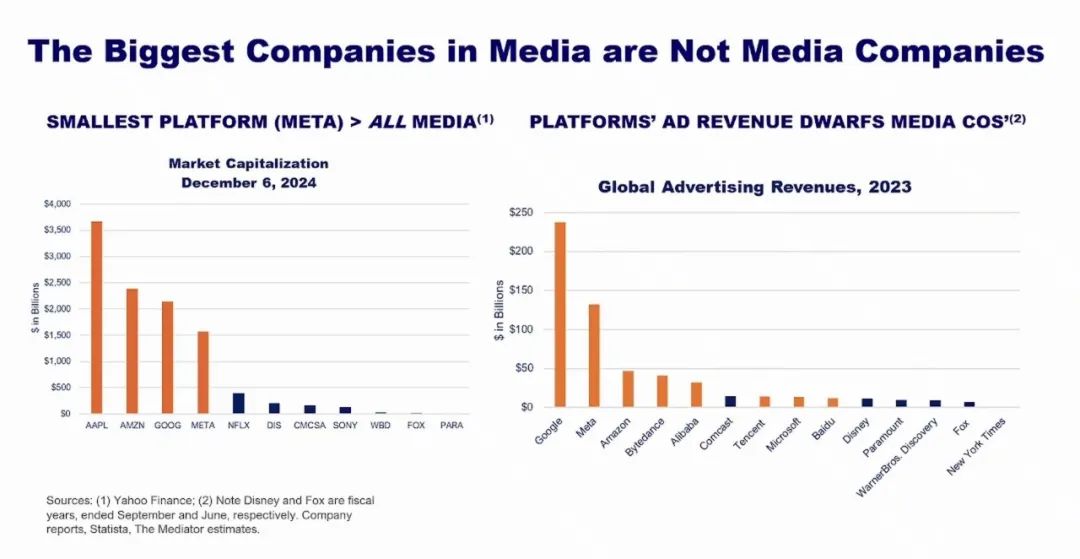

這里有供給端和需求端的動態。供給端是網絡效應,網絡效應讓平臺變得前所未有地強大,成了所謂“新看門人”。

有一張圖表(雖然有點過時,但很有代表性)顯示了最大平臺的市值與整個媒體行業的對比。最小的平臺Meta,其市值都比整個媒體行業加起來還大。右邊是全球廣告收入,那些小小的藍點是媒體公司,其余都是科技平臺。也就是說,所謂的“媒體公司”,現在其實只是媒體行業里很小的一部分。

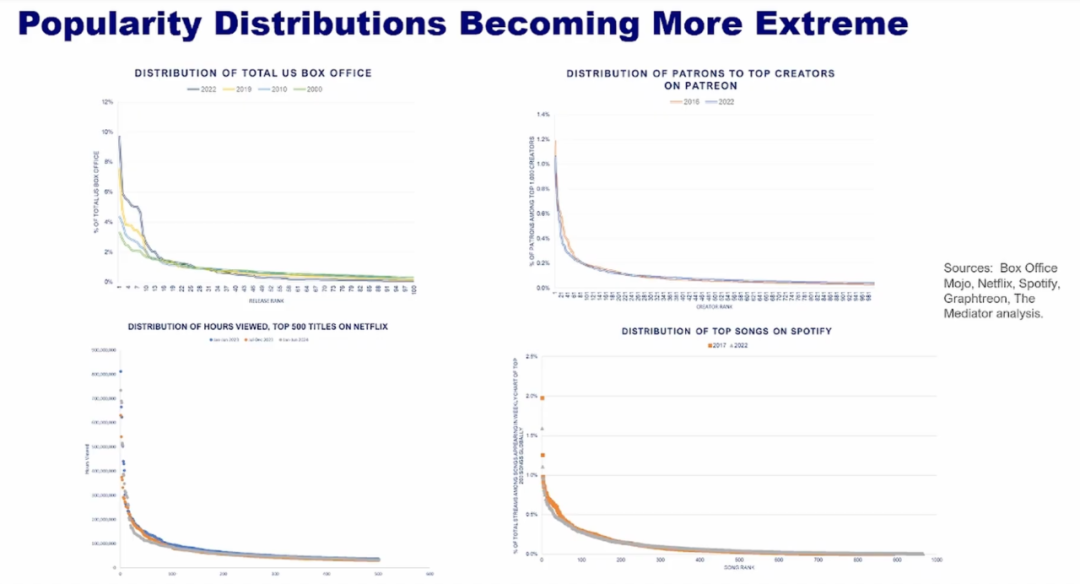

需求端的動態則是,這種正反饋會放大流行度。在內容極度過剩、信息極度嘈雜的世界里,消費者會把“流行”當作“優質”或“社交貨幣”的信號。你看到什么火,就會去消費什么火的內容。于是,最熱門的內容比以往任何時候都更火,出現了像Taylor Swift、GTA、Barbenheimer 這樣的文化現象。雖然長尾越來越長,但頭部也越來越高,這就是正反饋的結果。

最終你會看到類似冪律分布的現象。比如我對票房、Patreon 贊助人、Spotify 歌曲、Netflix 片庫做過分析,時間序列上看,這種分布正變得越來越極端——頭部越來越高,長尾越來越長。

這改變了媒體行業的經濟結構:一方面,風險更大了,因為回報分布更廣;另一方面,中間地帶被掏空了。過去你還能靠“中等”內容賺錢,比如二流有線臺、普通電臺,現在幾乎沒有中間地帶了。與此同時,頭部0.1% 的議價權更強,因為他們知道自己的價值,可以最大化地利用這種杠桿。

這就是當下的現狀。我不知道這是否讓人沮喪,看你們的表情好像挺沮喪的,但這就是現實。

正如我說的,這就是當下媒體行業運作的“低頻背景噪音”:持續的價格通縮、收入蛋糕停滯、注意力碎片化、中介角色弱化,以及權力和注意力向新看門人和少數爆款內容集中。

03

顛覆性案例研究:美國電視如何顛覆好萊塢

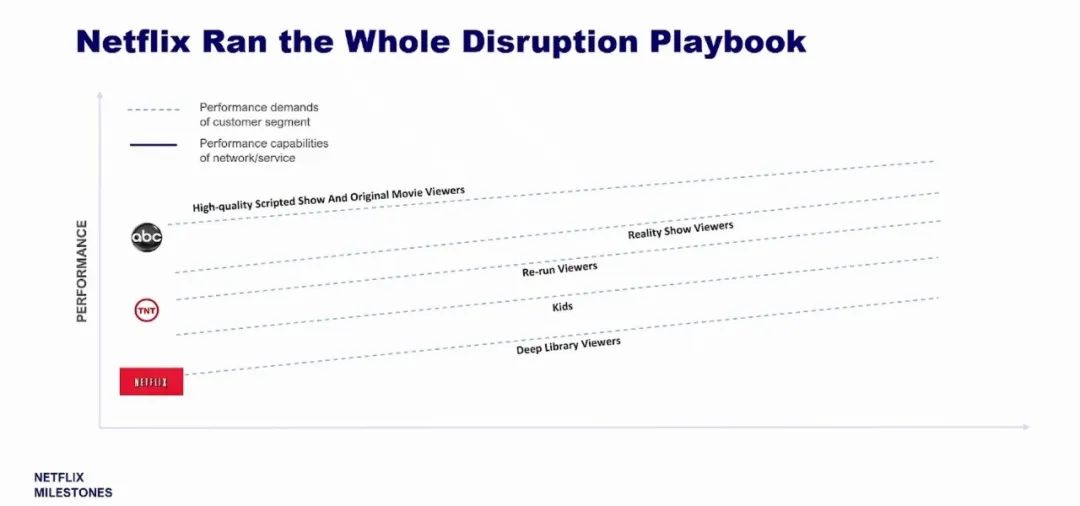

接下來快速講講這些趨勢如何影響好萊塢,作為一個典型的顛覆案例。我會講得快一點,因為你們大多都很熟悉。如果你了解克萊頓·克里斯坦森的“顛覆式創新”理論,這張圖表展示了Netflix 如何完美執行了整個顛覆劇本。顛覆總是從底部開始,Netflix 就是這樣做的——先從低質量的庫存電影和電視劇入手,逐步拿下兒童內容、真人秀、原創劇集。如今,Netflix 無疑是好萊塢最有權勢的公司。我稍后會再回到這張圖表,這叫“伏筆”,是一種文學手法。

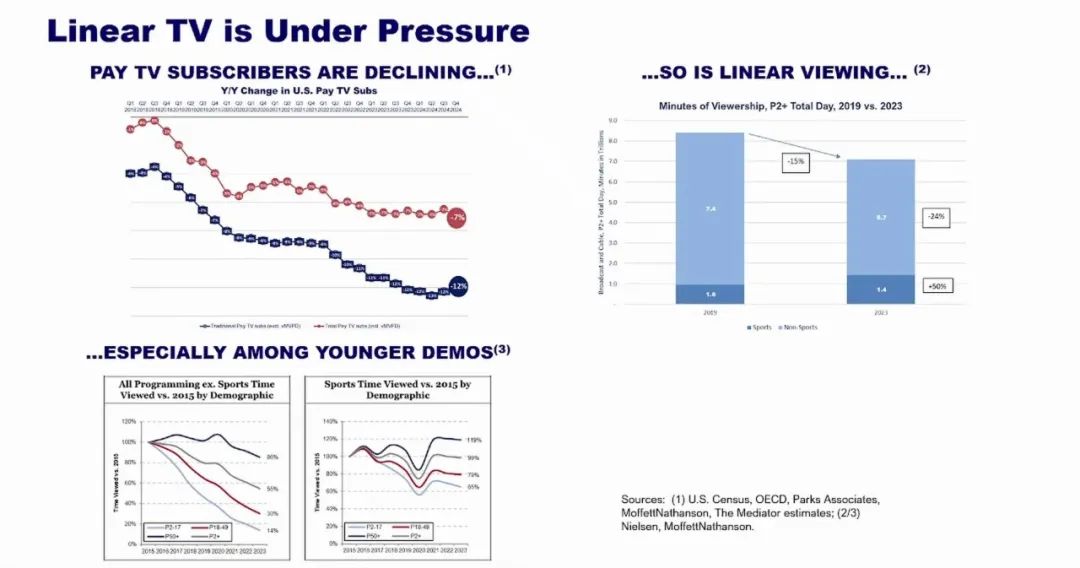

不多贅述,大家都知道,受這場顛覆影響,線性電視日漸衰落,付費電視用戶減少,收視率下降,尤其是年輕群體的收視率跌得最厲害。

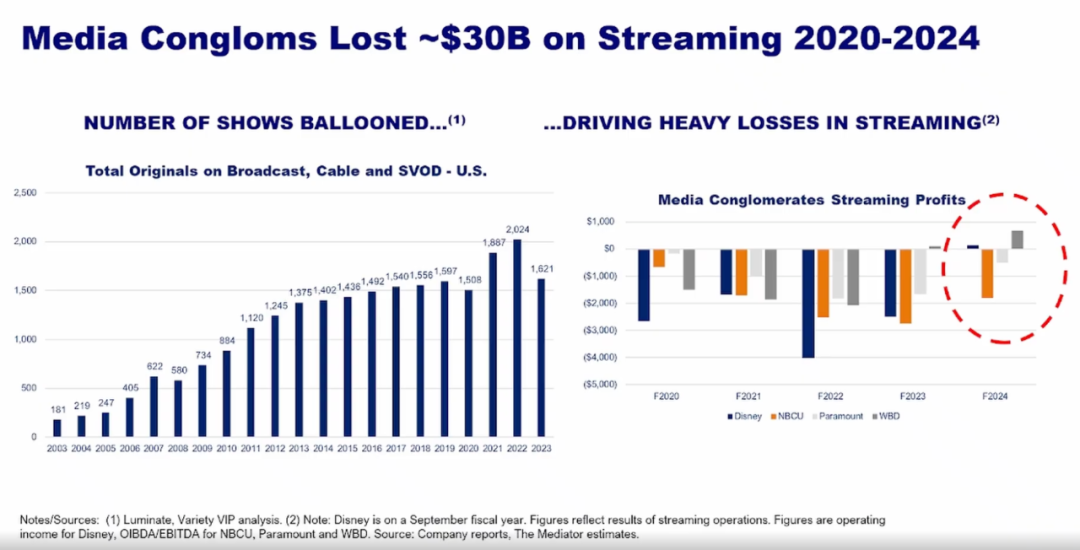

大媒體集團的應對方式當然是推出自家流媒體服務,比如Disney+、Paramount+、Peacock、HBO Max(或者Max,或者HBO,反正名字一直在變)。他們砸了大量資金提升內容產量,這張圖表顯示了美國原創內容的數量。同時,2020 到2024 年間,他們累計虧損了300 億美元。

雖然2024 年盈利狀況有所改善,但流媒體的利潤能否彌補線性電視的損失,依然沒有清晰的前景。原因還是我之前說的通縮:流媒體每戶的變現能力低于付費電視。你可以看到,平均每戶付費電視的訂閱收入是流媒體的三倍,廣告收入是七倍。這個差距未來可能會縮小,但很難完全彌合。

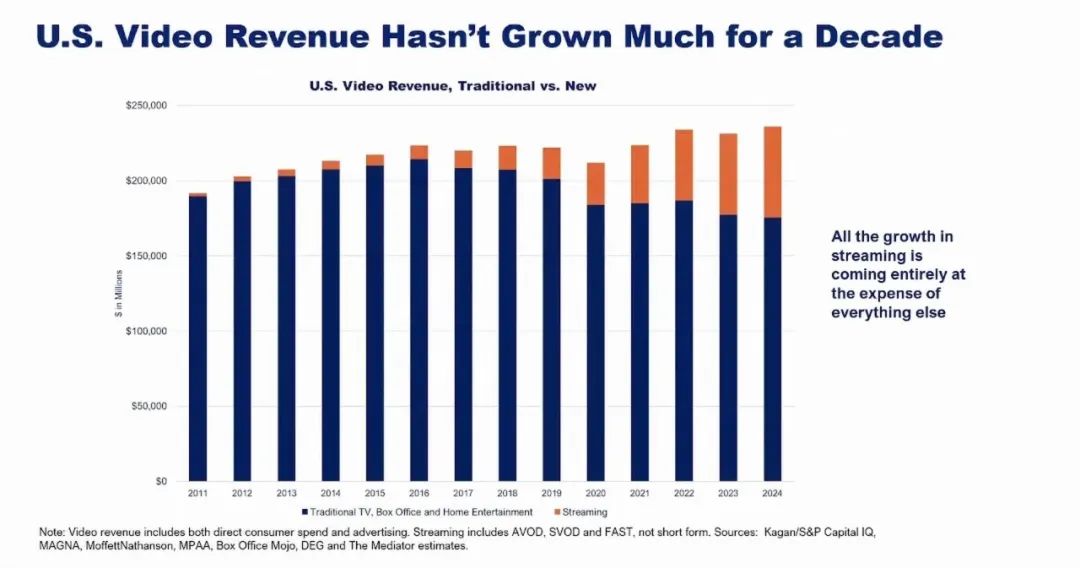

這張圖表顯示了美國視頻總收入。橙色部分是流媒體,藍色部分是其他(線性電視、家庭視頻、院線)。可以看到,過去十年美國視頻行業整體并沒有增長,流媒體的增長基本只是抵消了其他領域的下滑。當然,按通脹調整后,整體還在下降。

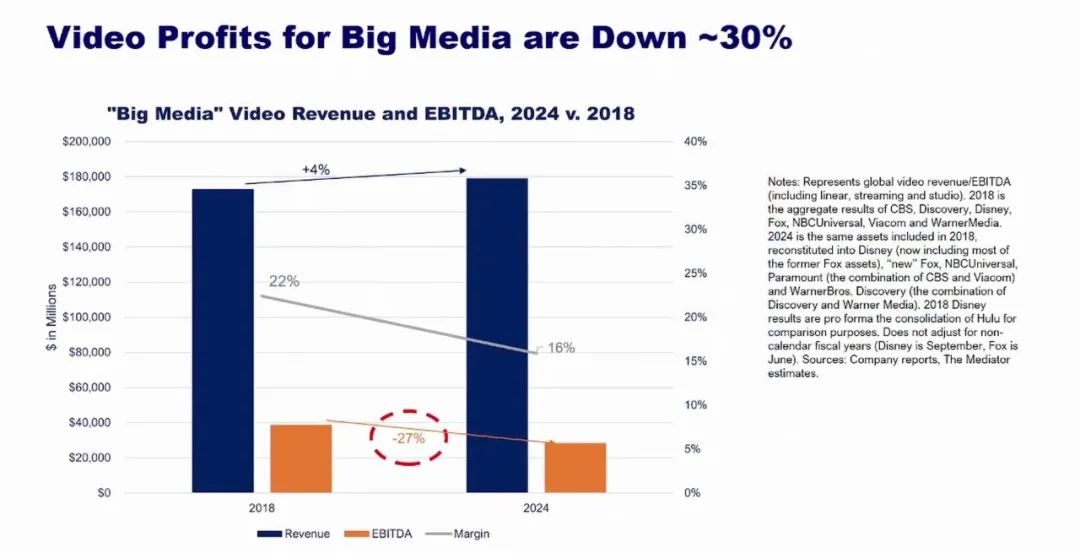

最終結果就是,大型媒體公司的視頻利潤現在已經下降。這張圖表展示了媒體集團所有視頻業務的利潤情況。

藍色柱子代表收入,橙色柱子代表經營現金流。你可以看到,從2017 年到2024 年,整體并沒有真正增長。這里說的“所有視頻”,包括線性電視、流媒體和制片廠,也就是所有視頻相關的收入。收入在這段時間里幾乎沒怎么增長,利潤則下降了大約30%。

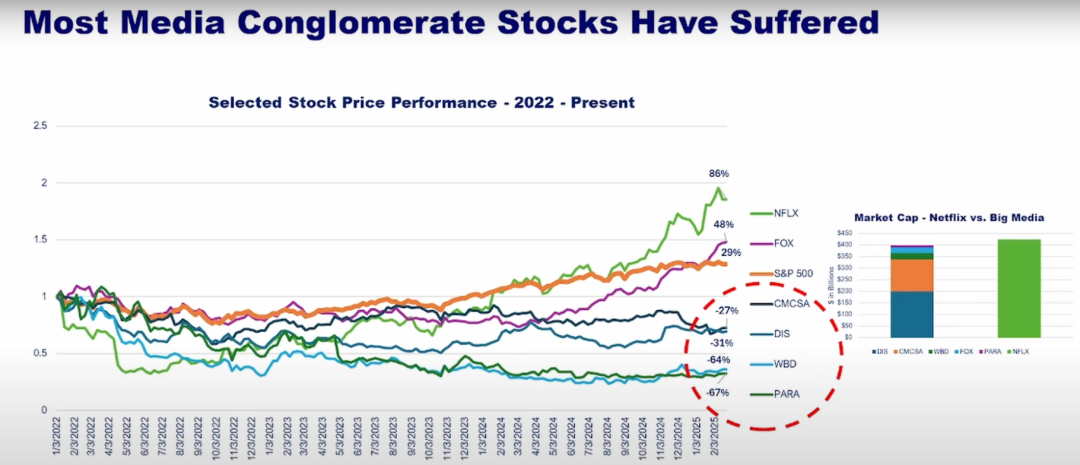

所以,當你思考好萊塢今天面臨的問題,比如士氣低落、產量減少、各種亂象,其實根本原因就是系統里的錢變少了,僅此而已。錢變少了,這些都是結構性原因。當然,股價也受到了影響。有趣的是(雖然數據有點舊),綠色柱子代表Netflix,其余是其他媒體公司。現在Netflix 的市值已經超過了整個媒體行業的總和。

04

新一輪媒體大變革:內容創作

好了,我們稍作停頓,進入第三部分,也是最后一部分。我完全不知道時間過得怎么樣,但沒人喊我停就說明還行。到目前為止我們討論的,都是上一輪顛覆的滯后指標——也就是傳輸比特成本驟降帶來的影響。行業的動蕩其實和AI 沒什么關系。而現在,下一輪顛覆即將到來。這也是我們今天在這里的原因。打個比方,互聯網是用來“搬運比特”的通用技術,而 GenAI則是“制造比特”的通用技術。所有媒體類型中,視頻可能最容易受到影響,因為整個商業模式都建立在成本結構之上,本質上是一種“稀缺性”模型。

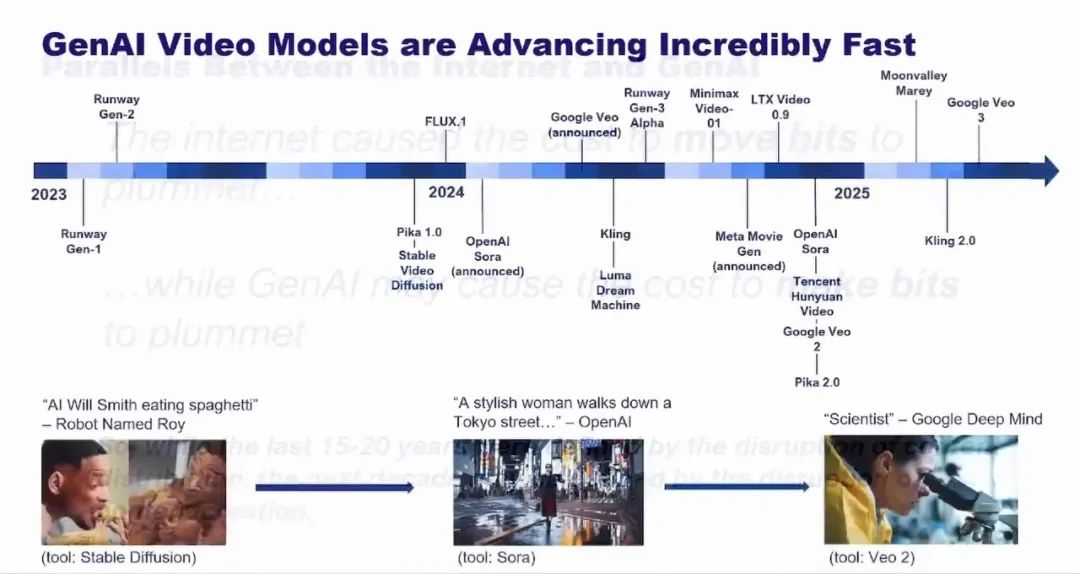

你們都知道,一個人可以寫一本書,Billie Eilish 和她哥哥可以在臥室錄出多白金專輯,但要制作一部高水準的電視劇或大片,依然需要數百甚至上千人。你們也都知道,過去幾年AI 視頻模型取得了驚人的進步。如果我是在給傳統媒體公司演講,這時候我會放一些很酷的視頻,比如著名的“威爾·史密斯吃意大利面”那段,或者Dave Clark、Nick Koff、Jason ZDA、Paul Trillo、Chad Nelson 的作品。但今天我就不放了,因為你們都看過,甚至有些人可能自己就做過。

我們都知道這場顛覆即將到來,但它究竟意味著什么?它會如何真正影響媒體行業的價值創造與分配?答案是——我們現在還不知道,也不可能知道。

05

AI 究竟能降低多少成本?

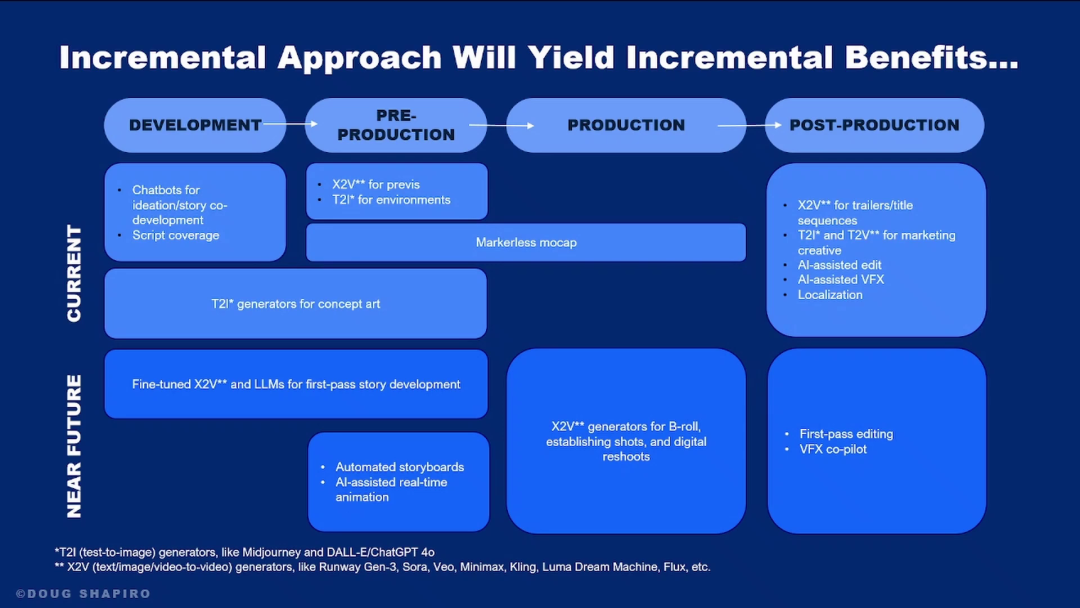

不過,借用愛因斯坦的一句話,我們能做的就是確保自己在問對問題。接下來我想花點時間,帶大家梳理幾個關鍵問題。這些是我稱之為“已知的未知數”,當然還有“未知的未知數”,但我們先聊“已知的未知數”。這些問題的順序其實是有邏輯的。第一個問題是:AI 到底能把成本降到什么程度?大多數問題的答案其實都是“看情況”。

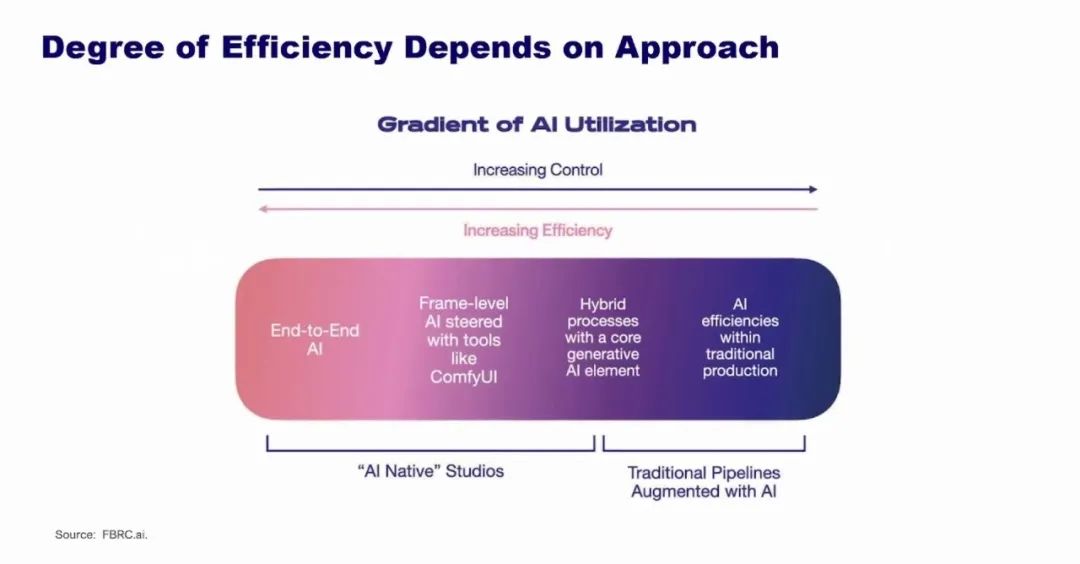

這張圖來自最近的Fabric 報告,我昨天看了六遍,今天再看第七遍就當是錦上添花。它的核心觀點是:AI 電影制作可以沿著一條連續譜展開。最右端是優先“可控性”,把AI 嵌入現有工作流;最左端是優先“效率”,直接從AI 出發。前者會帶來漸進式收益,比如提升10% 或15%。很多大制片廠現在都在悄悄試水,比如本地化服務、部分VFX 自動化、前期制作等,但都很謹慎、很漸進。

而另一端的極致,則可能帶來巨大的成本節約。假設無論如何都需要人類的監督、判斷和藝術性(我相信這一點),那么你真正需要的人數,大致就是一部常規制作中“臺前”人員的數量。對于一部好萊塢大片來說,這部分成本通常不到總成本的20%。換句話說,剩下的80%——也就是所有“幕后”環節、后期制作等——在傳統大片中,每分鐘成本高達100 萬到200 萬美元。而未來五到十年,這部分成本可能會降到“算力成本”級別,低四五個數量級。顯而易見,這會極大降低敘事視頻的創作門檻。如果真是這樣,下一個問題就是:AI 的內容質量到底能有多好?

06

AI 的內容質量到底能有多好?

我認為,AI 的表現無疑會持續提升,原因有三。

第一,前沿AI 研究雖然不是專注于視頻,但視頻會從“世界模型”等領域受益——這些模型本來是為自動駕駛、機器人、數字孿生等而開發的,但視頻也會因此受益。

第二,從技術本質上講,沒有什么根本障礙阻止這些模型變得更好。所有媒體本質上都是現實的抽象,無論起點是模擬還是數字,只要被數字化,最終都是“比特”,而生成的比特和原始比特沒有本質區別。所以不存在技術上的“天花板”。

第三,人類本身就善于從有限信息中構建模式,這是我們理解世界的方式。換句話說,AI 視頻其實不需要“完美”,只要能以適合人類感知的方式傳遞信息就夠了。

但壞消息是,雖然AI 的能力會持續提升,但要跨越最后那“20%”的門檻并不容易。我就不詳細展開了,大家都知道“恐怖谷”是個極高的門檻——畢竟我們有十五萬年進化史,對面部表情等最細微的線索都極其敏感。

模型在復雜物理場景上依然很難,比如我最喜歡的“模型殺手”場景:一個人在煙霧繚繞的臺球廳里開球。你們可以回去試試,目前還沒見過哪個模型能做得像樣。我也不是每天都在測這些模型,如果誰能讓模型搞定這個場景,記得告訴我。

插一句,演講后Jenny Studios 的Matt We Hart 跟我說,他剛用Veo3 跑了我的“模型殺手”,效果很棒,還給我看了,所以我得收回前面的話。

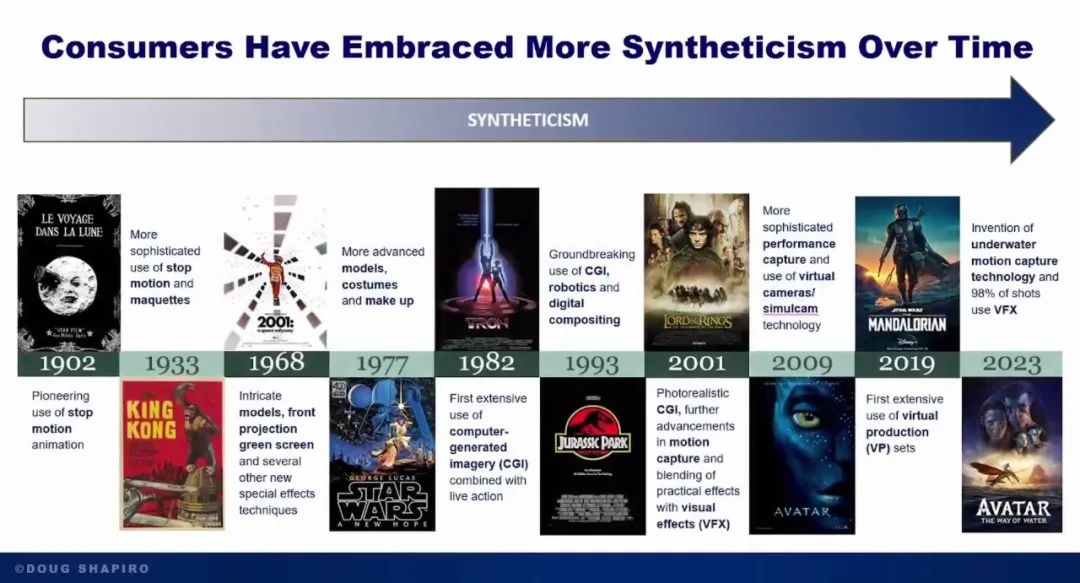

另一個變數是,消費者會不會接受AI 內容,以及會在哪些場景下接受。我的判斷是,這只是時間問題。這張幻燈片的核心觀點是:電影史其實就是“合成度”不斷提升的歷史。這個詞有點拗口——synthetics。你想想,從定格動畫、模型拍攝到CGI、動作捕捉、虛擬制作,這些變化自電影誕生以來就一直在發生。只要不讓觀眾出戲,觀眾其實并不在意內容是不是“合成”的。但現實是,AI 這個話題比我剛才舉的那些例子都更具情感沖擊力。

隨著AI 進步,尤其是威脅到更多工作崗位時,可能會引發非常強烈的反彈。順便說一句,我現在是Waymo 的重度用戶,發現不用和司機尬聊真的很爽。但你可以想象,如果AI 讓人失業,尤其是在那些本該傳遞人性溫度的內容領域,反彈會有多大。所以可以預見,不同類型的內容對AI 的接受度會有差異。社交梗圖會最先被AI 占領,然后是廣告、動畫、MV、教育內容,最后才是劇情片和喜劇,甚至可能永遠不會完全被取代。

07

AI 對好萊塢的顛覆會有多大?

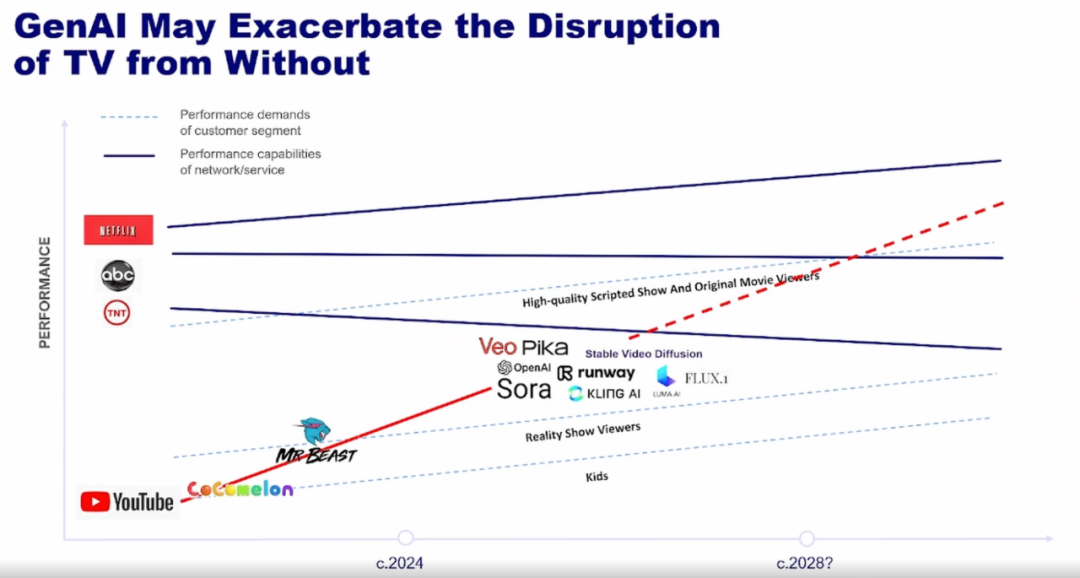

接下來一個關鍵問題是:如果你不在傳統制片廠工作,AI 對好萊塢的顛覆會有多大?你可能覺得這和自己無關,但其實每個人都身處其中。因為顛覆越大,行業整體利潤就越少。需要強調的是,顛覆不等于毀滅。比如數碼攝影毀掉了柯達,但也有像Airbnb 和萬豪并存的例子。AI 這次的顛覆極有可能加劇已經在發生的“低端顛覆”。

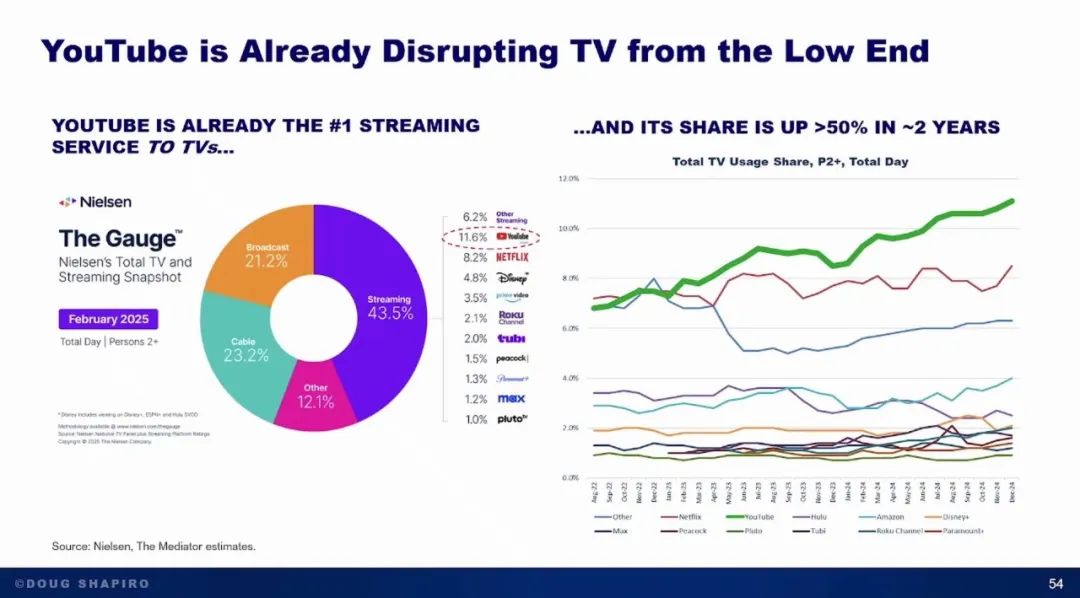

左邊這張圖顯示,YouTube 現在已經是美國電視端最大的流媒體服務,超過了Netflix,甚至超過了所有其他平臺的總和。右邊的時間序列圖顯示,過去兩年YouTube 的電視端使用量增長了50%。

之前我講過Netflix 如何從內部顛覆好萊塢——用同樣的內容、同樣的成本、同樣的方式。而現在,創作者正在從外部顛覆電視行業。顛覆總是從底部開始。

現在的情況是,YouTube 這條線代表的創作者,已經拿下了兒童內容市場。全球最受歡迎的兒童節目是YouTube 上的Coco Melon。下一個被攻陷的是無劇本內容,全球最火的無劇本節目是YouTube 上的Mr Beast。GenAI就像給這把火澆上了汽油,讓創作者內容的質量不斷逼近主流。

這里有個重要的洞見:GenAI并不需要達到好萊塢的水準,就能對好萊塢造成極大沖擊。尤其是在消費者對高制作水準的重視正在下降的當下。

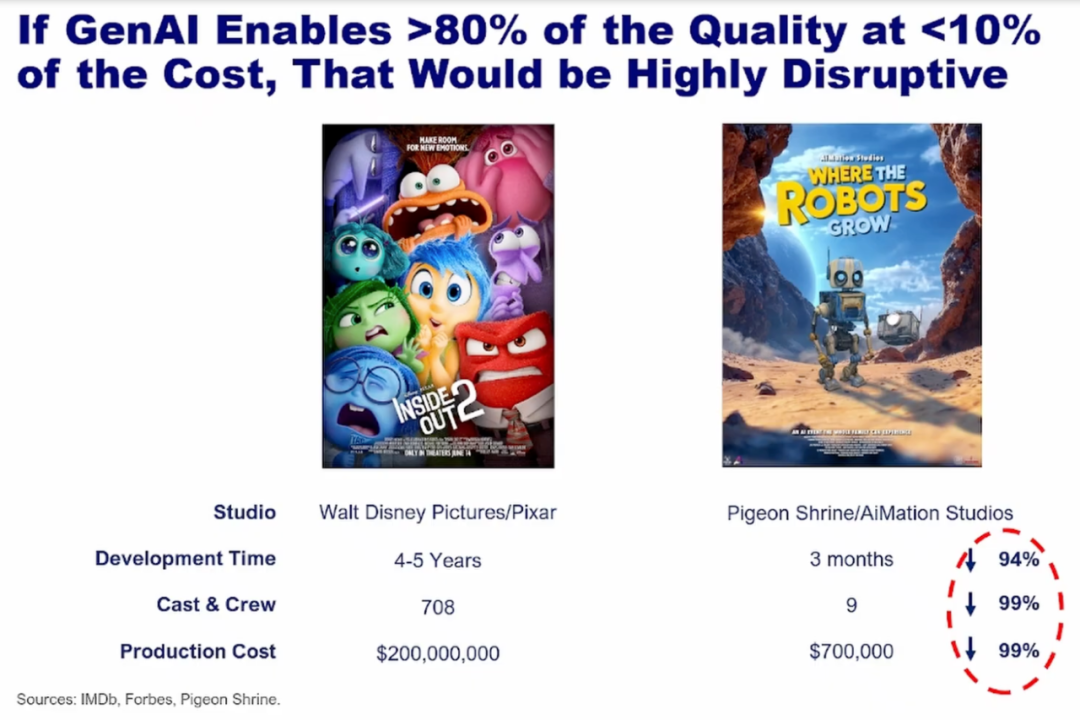

這張幻燈片的標題很有挑釁性:如果AI 能以不到10% 的成本做出80% 的質量,電視行業就會被徹底顛覆。舉個例子,Pixar 一部電影的成本和首部AI 長片《Where the Robots Grow》相比,后者成本低了99%。它有Pixar 的質量嗎?沒有,但它也不需要,尤其是對于五歲的孩子來說。

08

GenAI 所帶來的顛覆會發生得有多快?

那么,這一切會發生得有多快?答案是,相比上一次顛覆,這次可能會快得多。原因有三。

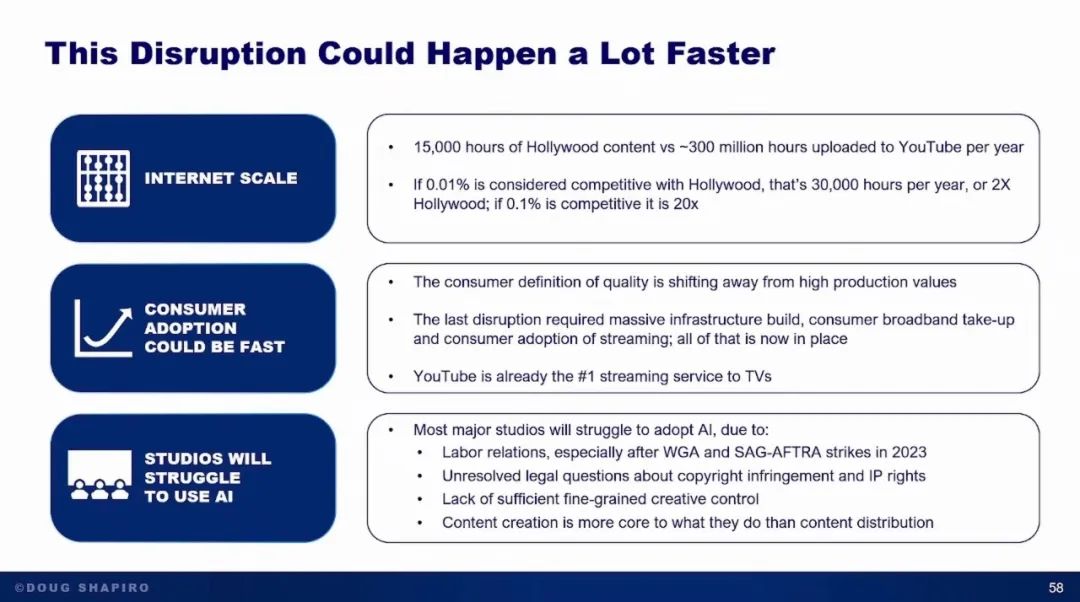

第一,我們面對的是互聯網級別的規模,不再是Netflix 這樣單一實體顛覆電視行業,而是“無窮無盡的創作者大軍”。用《權力的游戲》做比喻,這不是北境和蘭尼斯特的戰爭,而是“異鬼大軍”攻城(當然,這比喻不太好,因為異鬼最后全滅了)。好萊塢每年產出1.5 萬小時新內容,YouTube 每年上傳3 億小時。哪怕只有0.01% 能稱得上“有競爭力”,那也是3 萬小時,是好萊塢年產量的兩倍。

第二,上一次顛覆需要大規模基礎設施建設,比如鋪設光纖、建基站。現在這些都不需要了,用戶習慣也早已養成。

第三,大型制片廠其實很難應對這場變革。原因很多,包括法律問題、對人才反彈的擔憂,但最大的問題是文化層面。內容分發的顛覆他們已經被打懵了,而內容創作才是他們的核心。你看這場活動,傳統制片廠的人其實很少,這本身就說明了問題。

09

我們的思維是不是太局限了?

倒數第二個問題:我們的思維是不是太局限了?這次大會上,大家討論最多的是如何用AI 更高效地制作影視內容——用更低的成本做同樣的事。但我認為,這不會是 GenAI的“殺手級應用”。

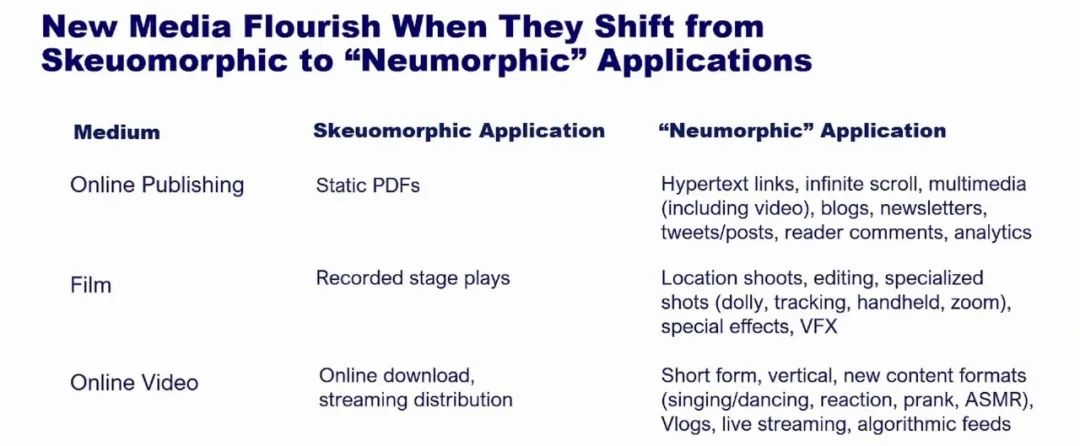

所有新媒體一開始都是對舊媒體的模仿。第一批雜志是靜態PDF,第一批電影是錄制的話劇,第一批在線視頻是下載或流媒體。真正的創新,只有當創作者發現新媒介的獨特屬性,并用它做出獨特的東西時才會出現。比如在線出版有了超鏈接、無限滾動、嵌入視頻、博客、通訊等。視頻領域則有短視頻、豎屏、ASMR、新內容形態、Vlog、直播等等。問題是,GenAI視頻的“新形態”會是什么?我和Mike 有次喝酒聊到這個,他說不想做“舊瓶裝新酒”,要做“新形態”(new morphic),我覺得這個詞很棒。問題是,GenAI視頻的“新形態”會是什么?

我們還不知道,但可以確定的是,GenAI有一些獨特屬性:極低成本,意味著更廣泛的表達、更大規模的A/B 測試、更多粉絲和個人創作。五年后,最大的媒體消費競爭對手可能就是媒體創作本身。什么是實時渲染、個性化、情境化、互動化?這些都值得思考。我要提醒大家,不要把思路局限在“AI 只是讓我們做同樣的事更便宜”上。

10

AI 原生工作室的商業模式是什么?

還有兩個問題。下一個問題是:AI 原生工作室的商業模式是什么?如果只是用更低成本做影視內容,短期內也許能行,因為大制片廠被困在高成本、老流程里。但長期來看,這不是可持續模式。沒有門檻,新的“CEO”會不斷涌現。

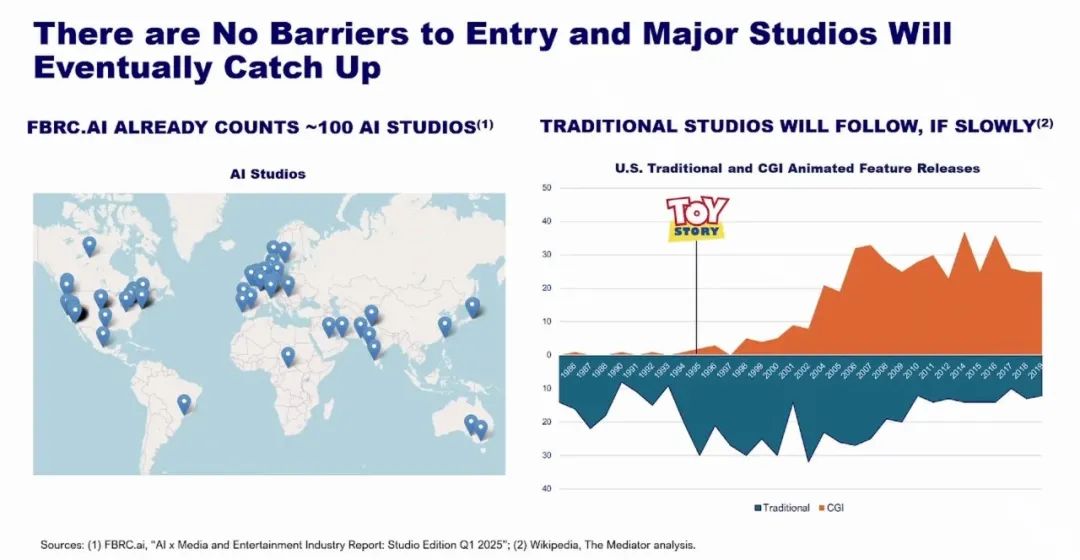

你們應該都見過Fabric 報告那張圖,全球有100 家AI 工作室。五年后會變成多少?1000?1 萬?YouTube 有1.3 億個頻道,會不會也有1.3 億家“工作室”?這取決于你怎么定義“工作室”。大制片廠會落后,但最終會追上。右邊這張圖顯示了《玩具總動員》發布后動畫行業的變化,橙色是CGI,藍色是手繪。可以看到,CGI 用了十多年才徹底取代手繪。我相信 GenAI也會有自己的“玩具總動員時刻”,到那時所有制片廠都會被喚醒。

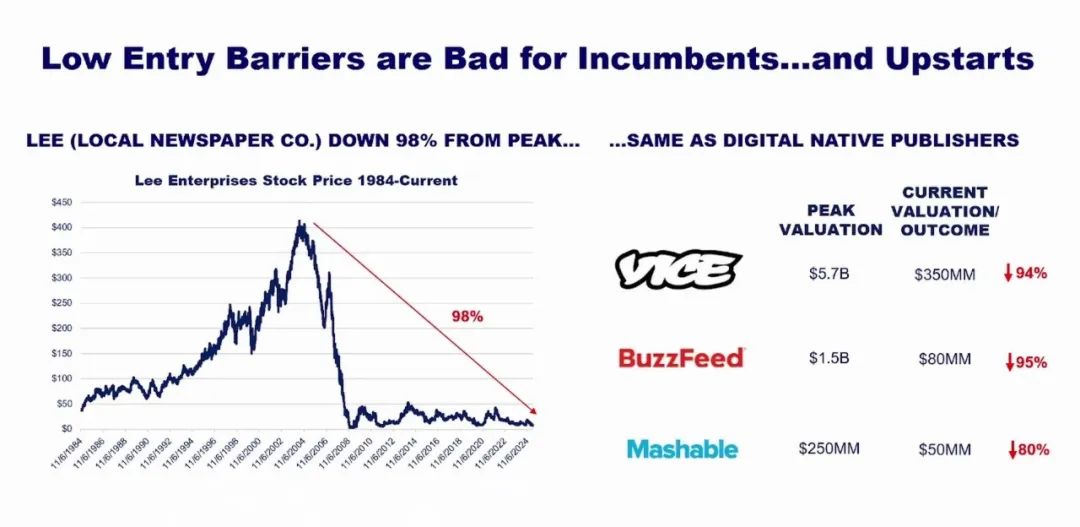

出版業是個前車之鑒。互聯網出現后,出版門檻被徹底打破,對傳統出版商來說是災難。Lee Enterprises 旗下的地方報紙被摧毀,但同樣的低門檻也最終毀掉了Vice、BuzzFeed、Mashable、Mike 等新媒體。這是個值得警惕的故事。

11

當內容趨近于無限時,什么才是稀缺的?

最后一個問題,也是最重要的問題:當內容趨近于無限時,什么才是稀缺的?好消息是,當生產環節的某個要素變得極度豐富時,其他要素就會變得更稀缺、更有價值。我一直在思考和修正這個清單。首先是“真正有吸引力的原創故事”——AI 擅長模仿,但真正有意圖的原創會比以往更有價值。

其次是分發和篩選。面對海量內容,消費者會用什么過濾器?不僅是算法推薦,還有編輯篩選。其實這就是“影響者”的本質——誰值得信任?如果說十年前“數據是新石油”,我認為未來“信任”才是新石油。還有用戶的時間和注意力。每個人、每個平臺都在爭奪注意力,這比以往任何時候都更有價值。第一方數據、跨平臺追蹤和衡量也會變得更混亂。營銷能力也會變得更重要。

真實性、溯源和工藝也會變得更有價值。很多內容,觀眾會非常在意它的創作背景和背后的人性聯系。粉絲社群也很重要,有些人會因為社群而選擇內容。受信任的IP 和品牌、懷舊和內容庫,這些都無法被“偽造”。線下體驗也是一種稀缺。很多創作者依然會追求專業認可,這也是大制片廠的救命稻草。音樂行業的經驗是,門檻降低后,廠牌變成了品牌放大和營銷機器。每個從SoundCloud 崛起的新音樂人,第一件事就是簽主流廠牌,因為他們需要認可。最后,人才關系依然重要。

我的結論是:這個問題——“當內容無限時,什么才是稀缺的?”——將決定未來十年媒體行業的價值創造和分配。我們每個人都應該不斷追問自己,無論做什么,都要思考“什么才是稀缺的”。